Por José López Romero

Este articulo resume las similitudes, diferencias, requisitos, obligaciones y fechas clave entre la nueva Ley Verifactu y el sistema de Suministro Inmediato de Información (SII).

¿Que es el SII?

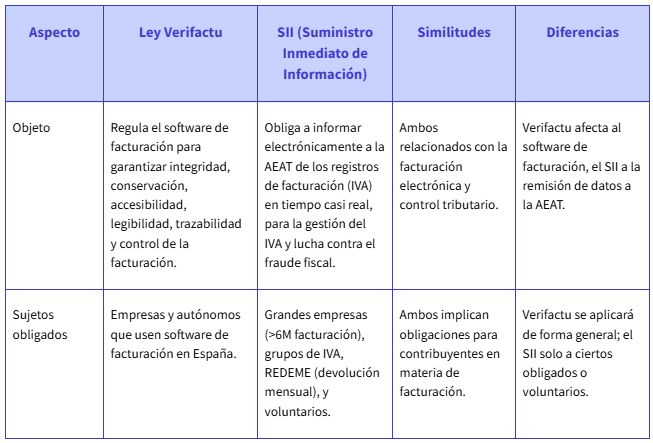

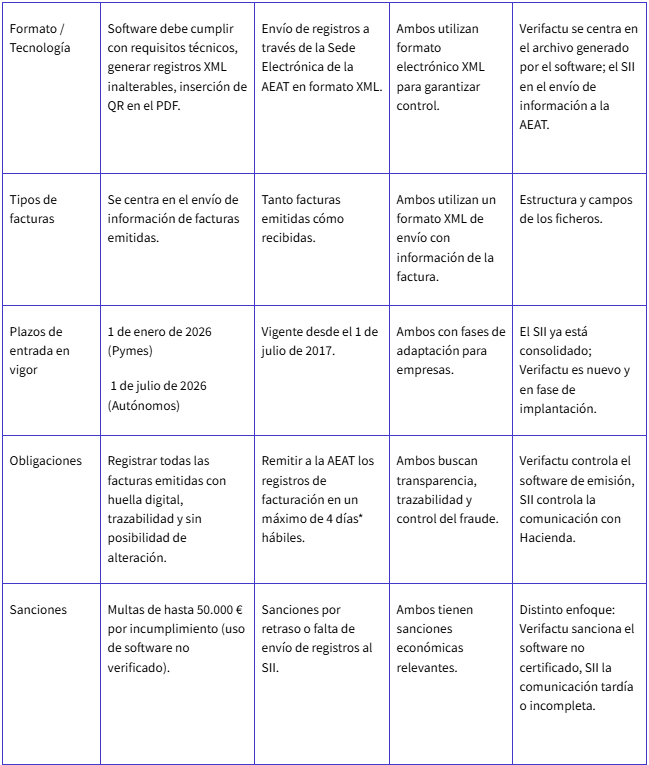

El Suministro Inmediato de Información (SII) constituye un sistema implementado por la Agencia Tributaria que posibilita la declaración en tiempo prácticamente real de los libros registro del Impuesto sobre el Valor Añadido (IVA). Los contribuyentes sujetos a la obligación del SII son aquellos cuya facturación anual supera los 6 millones de euros. Dicha obligación implica el envío detallado de los registros de facturación en un plazo de cuatro días.

El SII será aplicable con carácter obligatorio a los siguientes sujetos pasivos que tengan periodo de liquidación del IVA mensual:

- Inscritos en el REDEME (Registro de Devolución Mensual del IVA)

- Grandes Empresas (facturación superior a 6.010.121,04 €)

- Grupos de IVA

- Los titulares de los depósitos fiscales de gasolinas, gasóleos y biocarburantes incluidos en el ámbito objetivo del Impuesto sobre Hidrocarburos, así como los empresarios o profesionales que extraigan esos productos de los depósitos fiscales (desde el 01/01/2025).

El SII también será aplicable al resto de sujetos pasivos que, voluntariamente, decidan acogerse al mismo.

¿Qué es Verifactu?

VeriFactu constituye un sistema de emisión de facturas verificables. Su objetivo primordial es certificar a las empresas emisoras de facturas, garantizando que dichos documentos satisfagan los requisitos mínimos establecidos para su validación y certificación ante la administración.

Verifactu solo afecta a aquellos sistemas informáticos que se utilicen para expedir facturas (incluyendo las facturas simplificadas), es decir, a los sistemas informáticos de facturación (SIF), siempre y cuando sean utilizados por obligados a expedir facturas (completas o simplificadas, tanto a otros empresarios como a consumidores finales) a quienes les aplique el reglamento aprobado por el Real Decreto 1007/2023, de 5 de diciembre.

Quedan excluidos aquellos:

- Que facturen exclusivamente de forma manual (sin ayuda de SIF).

- Que estén adscritos, de forma obligatoria o voluntaria, a las exigencias del conocido como Suministro Inmediato de Información o SII.

- Que tengan su domicilio fiscal en los Territorios Históricos de la Comunidad Autónoma del País Vasco o de la Comunidad Foral de Navarra. Es decir, que cumplan con TicketBAI.

- Que dispongan de alguna resolución en vigor de no aplicación que les exima de cumplir con el RRSIF, aprobado por el Real Decreto 1007/2023, de 5 de diciembre.

Similitudes y Diferencias

En conclusión, tanto Verifactu como el SII pretenden facilitar la facturación y hacer más sencillas y transparentes las operaciones comerciales. No obstante, cada sistema se adapta a las necesidades de distintas categorías de contribuyentes.

Si quieres saber más sobre Verifactu, consulta nuestros artículos:

VeriFactu en 2026: La Verdad que Nadie te Cuenta

Cómo funciona la opción No VERI*FACTU